Підпишіться на розсилку, щоб отримувати ексклюзивну інформацію про компанію, наші продукти та послуги

©2025 Blackshield Capital Group. Всі права захищені.

Підпишіться на розсилку, щоб отримувати ексклюзивну інформацію про компанію, наші продукти та послуги

©2025 Blackshield Capital Group. Всі права захищені.

![]()

12 Грудня 2024, 19:05

7 хвилин

Традиційно, США завжди займали провідну позицію у стартап індустрії, випереджаючи інші країни як за рівнем успішності та кількістю стартапів, яких у США наразі налічується близько 82 000, так і за сумами фінансування (за 3 кв. 2024 року фінансування стартапів у США склало $29,8 млрд., що становить 45% глобального обсягу інвестицій).

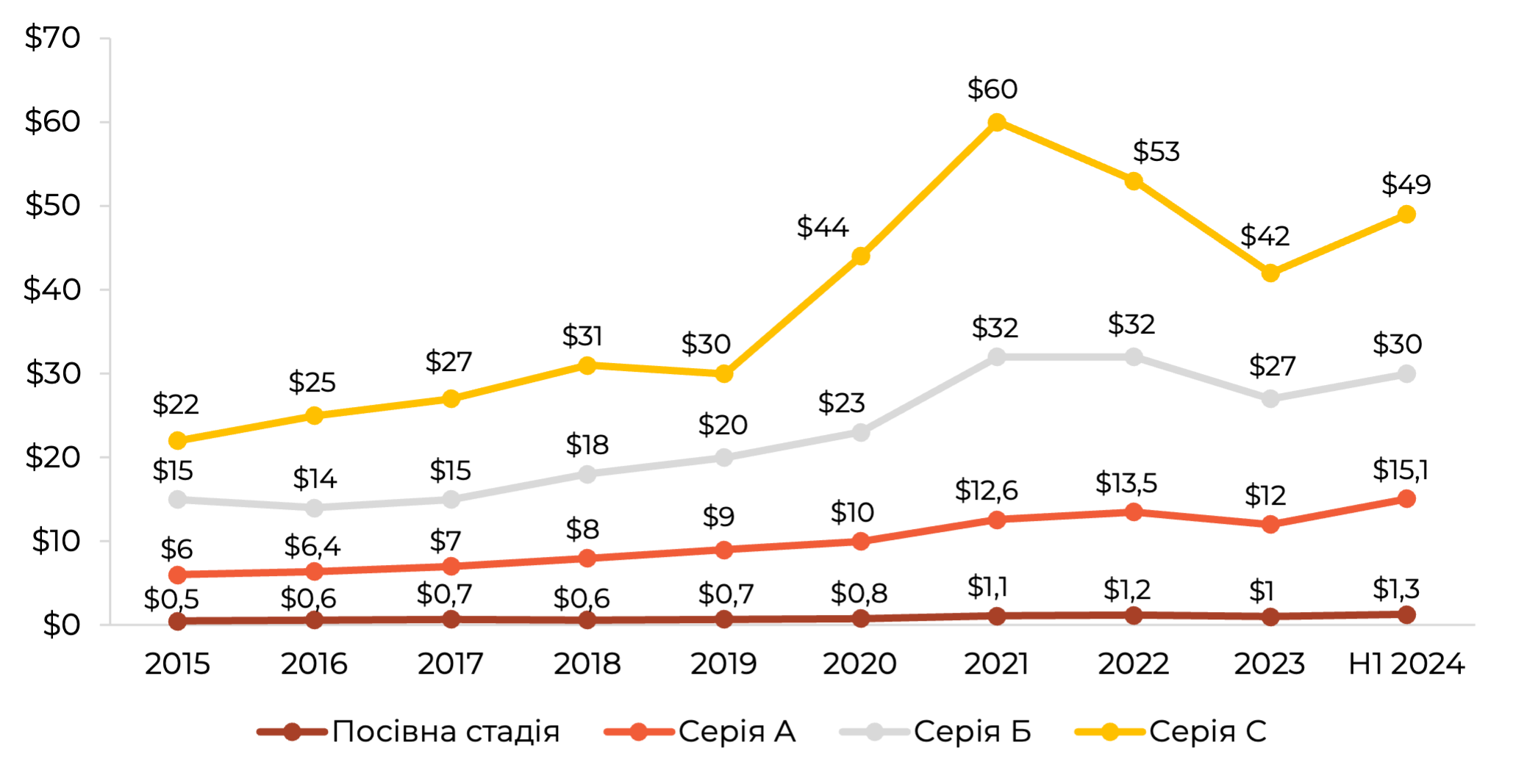

Протягом останнього десятиліття розмір фінансування стартапів, в особливості на Seed та Early-Stage, стабільно зростав, чому сприяв стабільний венчурний ринок. Максимальних значень середні розміри фінансування досягли у 2021 році.

Втім, ця тенденція перервалась на початку 2022 року – коли глобальні інвестиції у стартапи склали $445 млрд., що на 35% менше, ніж у 2021 році. Тенденція продовжилась і у 2023 році, коли інвестиції зменшились ще на 38% р./р.

Причиною цього стала низка макроекономічних факторів: стабільно високі відсоткові ставки, політична невизначеність, посилення рецесійних очікувань, а також висока волатильність на ринку. Хоч історично інвестиції на ранніх стадіях були менш чутливі до економічного середовища та бізнес-циклу, оскільки вони потребують менше капіталу та є більш гнучкими в адаптації інновацій, у 2023 році ранні стадії зазнали найвищого зменшення фінансування у 40%. Розміри фінансування на пізніх стадіях – зменшились на 37%, а посівних – на 30%.

Проте, ситуація почала покращуватись у першій половині 2024 року. Особливо зросли суми на стадіях Seed та Series A, що показували найбільше зниження в період з 2022 по 2023 рік – наразі вони знаходяться у своїх максимальних значеннях.

Медіанні суми фінансування на різних етапах у США, млн. $

Джерело: Crunchbase, Blackshield Capital

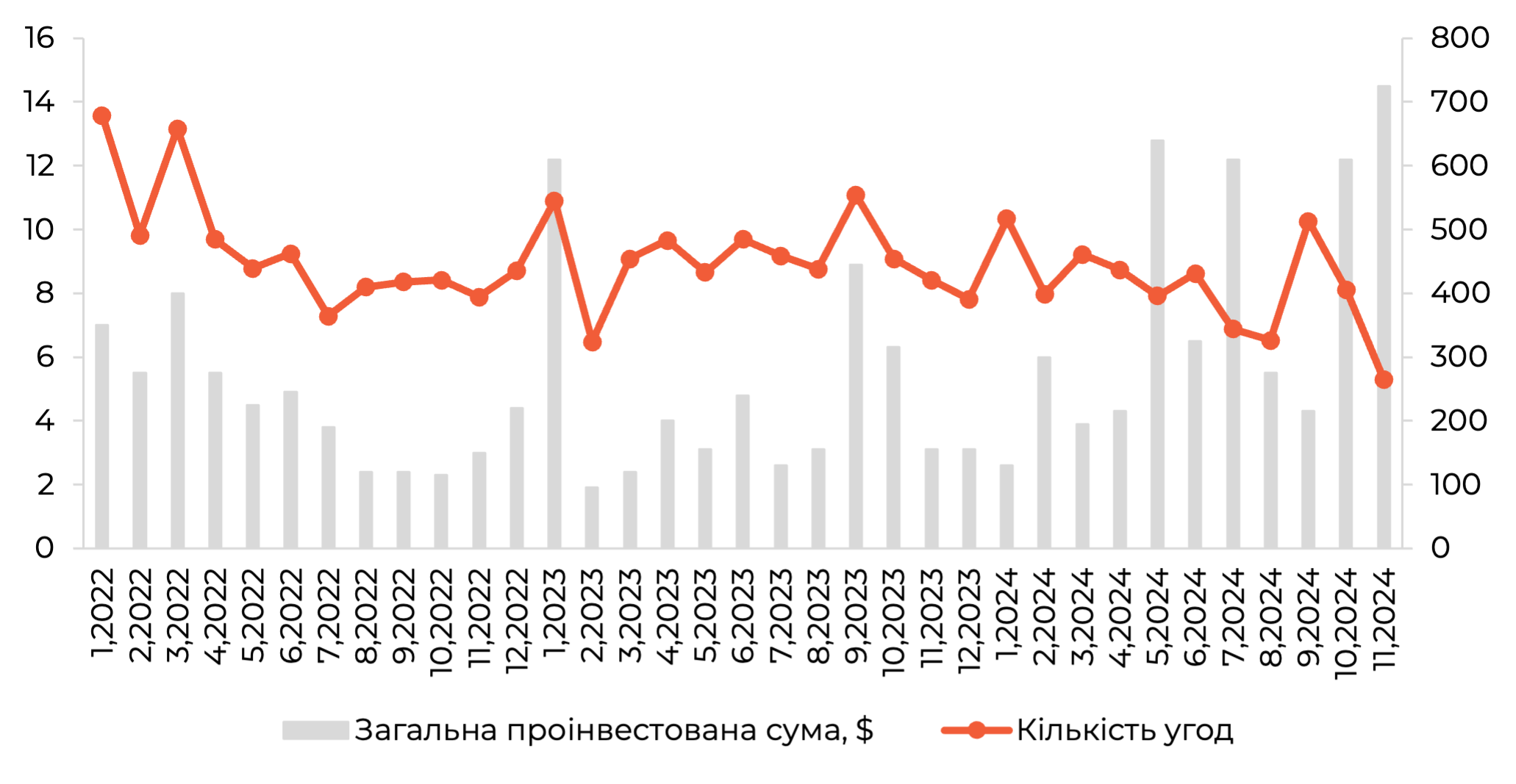

Ключовим драйвером відновлення інвестицій у стартапи став штучний інтелект. Стартапи в галузі ШІ отримують фінансування, яке в 1.4 рази перевищує фінансування інших секторів. Зокрема, у третьому кварталі цього року, компанії, що займаються штучним інтелектом, отримали 28% всіх венчурних інвестицій – загалом $18.9 млрд, з яких $14 млрд було залучено в листопаді. Більше третини цієї суми отримали лише три компанії: xAI, Anthropic і Tricentis, кожна з яких залучила понад мільярд доларів.

Глобальне щомісячне фінансування AI-компаній

Джерело: Crunchbase, Blackshield Capital

Очікується, що нещодавнє зростання інвестицій у галузі штучного інтелекту – це лише початок довгострокової тенденції (CAGR 27.0% у порівнянні з минулим роком). Згідно з останнім звітом EY, більшість коштів наразі спрямовано на розробку та навчання моделей ШІ. Після завершення поточної хвилі інвестицій, фокус підприємців переміститься на практичне впровадження потенціалу ШІ, що, ймовірно, ініціює нову хвилю інвестицій у сферу ШІ.

Втім, такі показники свідчать про непропорційний вплив ШІ на стартапи та помітну галузеву тенденцію. Таким чином, не беручи до уваги специфічний для галузі бум, питання відновлення інвестицій у стартапи інших секторів залишається актуальним.

Виклики для ринку IPO: чи є сигнали відновлення?

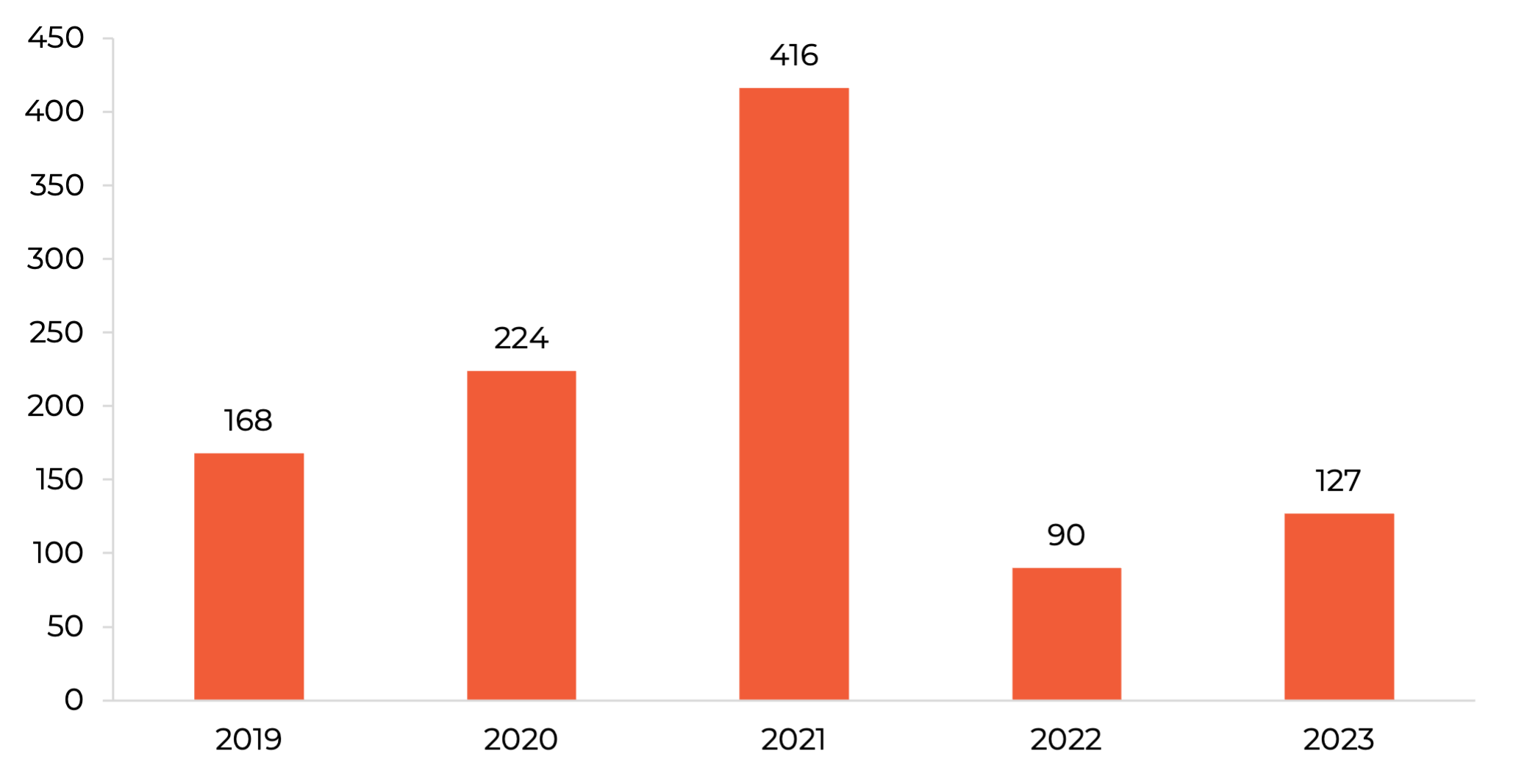

На відміну від фінансування стартапів, ринок IPO у США знижувався з другої половини 2010-х років. Якщо в 1990-х роках щорічно реєструвалося близько 400 IPO, то за останнє десятиліття цей показник зменшився до 135 угод на рік.

У 2022 році кількість компаній, що вийшли на ринок, скоротилася до критично низького рівня – 20% від показників 2021 року, що зробило цей період найбільш пасивним з точки зору виходу на публічний ринок починаючи з 2016 року.

Загальна кількість IPO у США

Джерело: EY, Blackshield Capital

Основними причинами зниження активності IPO є високі витрати та складність процесу публічного розміщення. Це змушує малі та середні компанії обирати приватне фінансування, оскільки цей шлях дозволяє залучати капітал без необхідності проходити через складний та витратний процес публічних розміщень. Макроекономічні умови додатково ускладнили відновлення ринку IPO. Зокрема значний вплив мав коллапс SPAC на початку 2022 року – компанії, що створюються спеціально для залиття з іншою компанією для того, аби полегшити їй вихід на публічний ринок. Загалом SPAC значно зменшували бар’єри входу, проте у разі провалу – були невигідними для спонсорів цих SPAC. У підсумку, це призвело до скорочення фінансування на 93.2% у 2022-2023 роках, а також зниження довіри інвесторів та зміну динаміку доступу до публічного ринку. Тож, на тлі зростаючої невизначеності та ринкової нестабільності – приватні компанії були змушені відкладасти вихід на ринок.

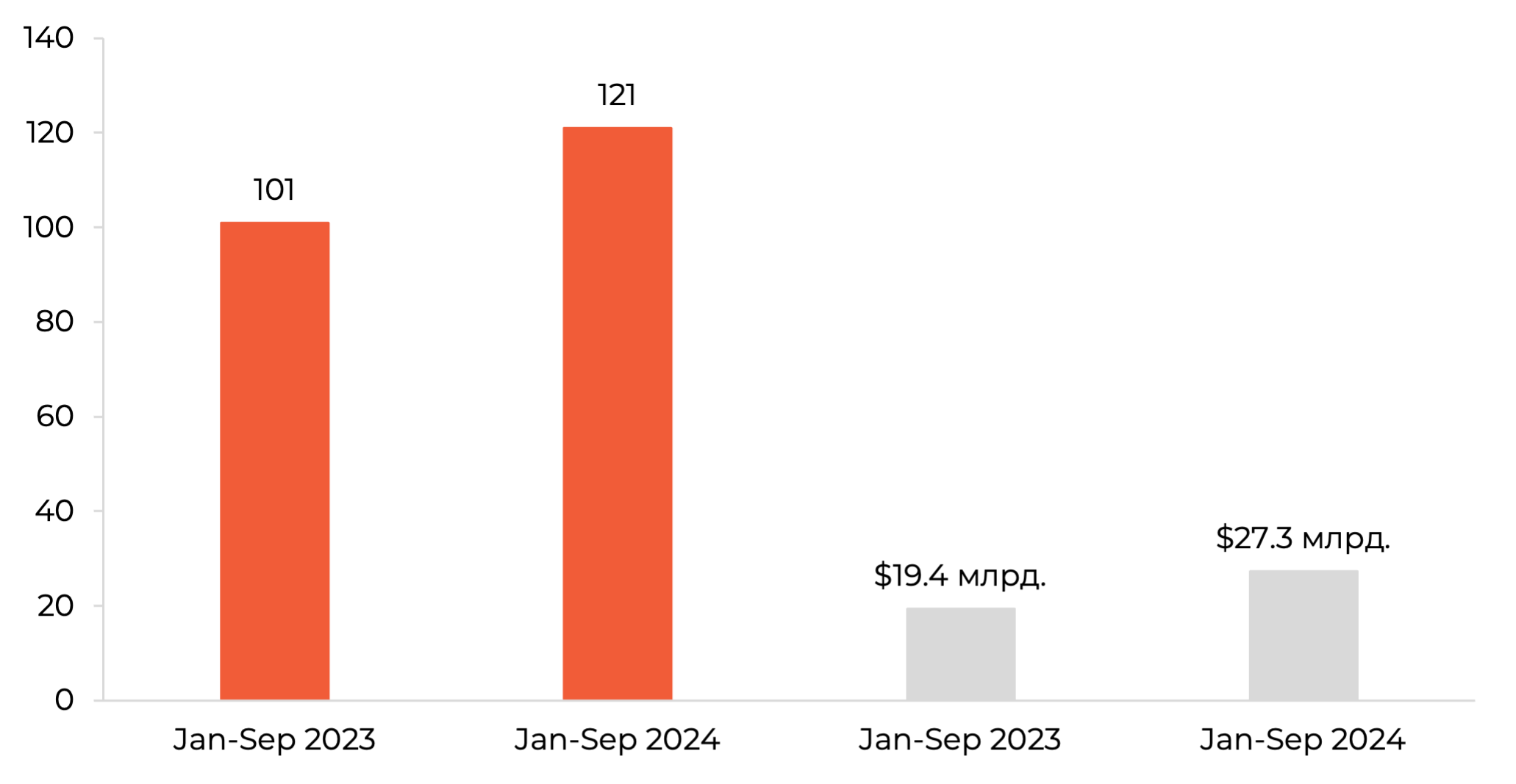

Не дивлячись на це, 2024 рік продемонстрував сигнали відновлення дiяльностi IPO: лише за перше півріччя 2024 року було проведено 96 IPO – на третину більше ніж за увесь 2022, як і надходження від IPO, які зросли втричі в порівнянні з аналогічним роком.

Кількість IPO та надходження від них за перші три квартали

Джерело: EY, Blackshield Capital

За прогнозами, ринок IPO продовжуватиме відновлюватись в 2025 році, чому сприятиме чіткіший політичний курс США, зниження вартості капіталу та розширення ринкового ралі, що стосуватиметься й компаній малої та середньої капіталізації і позитивно позначиться на укладанні угод. Очікується, що американський ринок IPO збільшиться більш ніж на 30%, з основним акцентом на технологічні (Databricks, Discord) та фінтех-компанії (Stripe, Klarna).

У цьому контексті, зростання інвестицій у стартапи та відновлення активності на ринку IPO свідчать про поступове повернення ліквідності на ринок капіталу. Хоча ринки все ще знаходяться на етапі відновлення, венчурні інвестиції, особливо в технологічному секторі та сфері штучного інтелекту, мають значний потенціал для довгострокового зростання.

Таким чином, загальні макроекономічні очікування: подальше зниження процентних ставок та посилене стимулювання економіки – сприятимуть збільшенню залучення капіталу як у публічний, так і в приватний сектори і створюватимуть передумови для пожвавлення ринкової активності.

Дякуємо за інтерес до нашої розсилки. Не хвилюйтеся, ми не надсилатимемо вам спам.